La oss studere et eksempel som viser hvordan et regnskap fungerer, både i inn og utland. Forhåpentligvis blir du klokere slik at du unngår feil i artiklene du skriver.

Tenk deg følgende eksempel:

Du er et bemanningsbyrå som leier ut en ansatt, Ove Pedersen, til selskapet Crypto AS. Han skal være regnskapssjef for selskapet i februar og mars (Alle tall nedenfor er oppgitt i 1000 kroner).

Bemanningsbyrået skal få betalt kr 400 av Crypto AS i januar som forskudd for Ove Pedersens arbeid i februar og mars.

Crypto AS skal også betale bemanningsbyrået kr 100 i måneden i februar og mars. Ove Pedersen får utbetalt kr 120 i måneden av bemanningsbyrået.

Så er spørsmålet: Hva tjente bemanningsbyrået per måned Ove Pedersen arbeidet for Crypto AS?

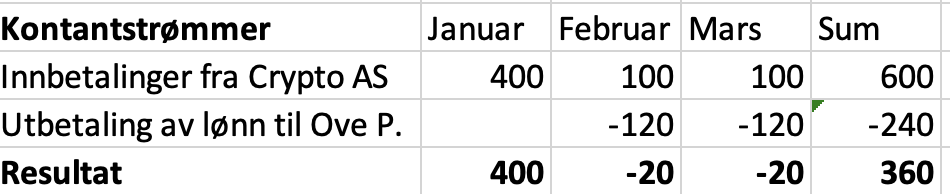

Hvis vi ser på kontantstrømmene inn og ut blir oppstillingen slik:

Er dette informativt? Vi ser at selskapet over de tre månedene har tjent kr 360, men det ser jo ut som de har hatt negativ inntjening i februar og mars?

Dette er grunnen til at regnskapet ikke er satt opp for å gjenspeile kontantstrømmene. Regnskapet skal i stedet vise den økonomisk aktivitet i selskapet. Derfor periodiserer vi inntekter til perioden de blir opptjent (periodiseringsprinsippet) og sammenstiller kostnaden med tilhørende inntekt (sammenstillingsprinsippet).

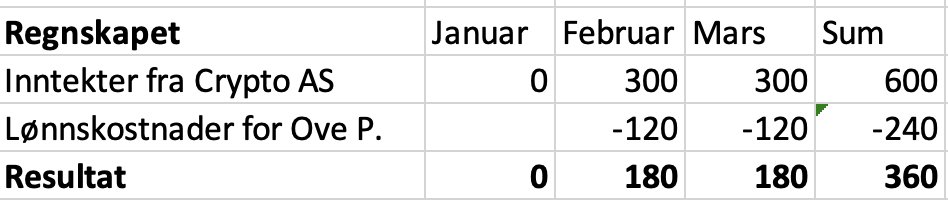

Da blir fremstillen av de tre månedene til bemanningsbyrået slik:

Det første vi kan legge merke til at hele summen Crypto AS skal betale for tjenestene til Ove Pedersen (400+100+100 = 600) er periodisert til februar og mars. Det er fordi det er i disse månedene Pedersen utfører arbeid for selskapet, og dermed er tjenesten «levert», eller opptjent, hos bemanningsbyrået.

Siden Pedersen har jobbet to fulle måneder blir inntekten hver måned 600/2 = 300. Lønnskostnaden til Pedersen utbetales i de samme månedene som han leverer arbeid til Crypto AS, og føres derfor i disse periodene for å bli sammenstilt med tilhørende inntekt.

Dette enkle eksempelet illustrer en rekke ting:

- Inntekter i regnskapet er ikke det samme som kontantstrømmer inn til selskapet. Selskapet kan både få forskuddsbetalt- eller betalt på etterskudd. Inntekter blir ført når de er opptjent (når den økonomiske aktiviteten skjer), og ikke når selskapet får betalt.

Når selskapet får forskuddsbetalt vil det være regne som en gjeld for selskapet inntil tjenesten/varen er levert.

Får selskapet betalt på etterskudd blir det en kundefordring i selskapets balanse inntil de får betalt.

- Over tid forventer vi at inntekter og kostnader leder til inn- og utbetalinger for selskapet. Hvis ikke er det noe rart.

Hvis kundefordringer ikke leder til innbetalinger har selskapet enten dårlig styring (gir faktura til kunder som ikke kan gjøre opp for seg) eller de har manipulert inntektene.

I sistnevnte tilfeller har vi mange eksempler på at selskapet «hevder» å ha levert en vare eller tjeneste, og dermed inntektsfører det med en tilhørende kundefordring i balansen. Kundefordringer blir værende fordi den ikke er reell. Slik kan inntektene og kundefordringene øke periode etter periode. Dette skal vi komme tilbake til i senere blogginnlegg.

- Hvis du kun studerer driftsresultatet til selskapet uten å se en nærmere på selskapets kontantstrømmer vil du kanskje ikke fange opp at selskapet har betalingsutfordringer. Mer om dette senere.

- Husk at vi sammenstiller kostnader med tilhørende inntekt. Det leder til at f.eks. kjøp av driftsmidler først føres opp i balansen som et anleggsmiddel/driftsmiddel. Kostnaden kommer inn i resultatet gradvis ettersom driftsmiddelet generer inntekter til selskapet. Dette kalles avskrivninger, og skjer typisk lineært over levetiden til driftsmiddelet.

Altså, hvis du kjøper et driftsmiddel til kr 100 som du antar vil leve i ti år blir den først ført opp i balansen som et driftsmiddel til kr 100. Kostnaden i resultatregnskapet vil hvert år være: 100/10 = kr 10 i avskrivninger hvert år.

Tilsvarende blir balansesummen til driftsmiddelet hvert år redusert med kr 10.

Etter 5 år vil f.eks. driftsmiddelet ha en balanseverdi på 100 – 5*10 = 100 – 50 = 50

Slik sett kan eiendelssiden i regnskapets balanse delvis forstås som en venteplass for kostnader som senere skal inn i resultatet (etter norske regnskapsregler, mer om dette senere).

Legg igjen en kommentar