Jeg lovet å følge opp forrige innlegg om skatt og regnskapet, og her komme det.

Som nevnt sist er regnskapet adskilt fra skattemeldingen. Det betyr at hva som er en inntekt og kostnad i regnskapet ikke nødvendigvis er det samme i skattemeldingen. Noen forskjeller er permanente.

For eksempel kommer aldri aksjegevinster til beskatning hos aksjeselskap før de tas ut som utbytte. Det skyldes fritaksmetoden. Aksjegevinster er derimot finansinntekter i regnskapet. Representasjonskostnader gir heller ikke nødvendigvis fradrag i skattemeldingen, men er en kostnad i regnskapet

Midlertidige forskjeller

Men ikke alle forskjeller er permanente. Noen er bare midlertidige.

Et mye brukt eksempel avskrivninger. Avskrivninger er fordelingen av anskaffelseskosten til et varig driftsmiddel over driftsmiddelet økonomisk levetid.

I regnskapet er fordelingen typisk lineær (like beløp hvert år), mens i skattemeldingen skal man bruke saldometoden (% beløp hvert år, bestemt av skatteloven). I både regnskapet og skattemeldingen blir driftsmiddelet ferdig avskrevet hvis det ikke blir solgt. Altså er slike forskjeller bare midlertidige.

Vi har to former for midlertidige forskjeller:

Skatteøkende midlertidig forskjell: Vi må betale mer skatt i fremtiden fordi det regnskapsmessige resultatet er større enn det skattemessige. Altså utsatt skatt.

Skattereduserende midlertidig forskjell: Vi må betale mindre skatt i fremtiden fordi det regnskapsmessige resultatet er mindre enn det skattemessige. Altså utsatt skattefordel

La oss vise dette med to eksempler

Utsatt skatt:

Et driftsmiddel er verdsatt til kr 100 i regnskapet. Det ligger til kr 80 i skattemeldingen.

Siden vi har avskrevet mer av driftsmiddelet i skattemeldingen, vil det skattemessige resultatet bli større enn det regnskapsmessige i fremtiden. Det skyldes at vi har mindre til fradrag der enn i regnskapet.

Dette kalles utsatt skatt.

Utsatt skattefordel:

Vi anser det sannsynlig at vi har tapt kr 50 i kundefordringer fordi mange har betalingsproblemer. Det må vi avsette for i regnskapet (forsiktighetsprinsippet, mer om det senere)

I skattemeldingen kommer derimot ikke tapet til fradrag ennå, fordi det bare er sannsynlig, men ikke realisert (realisasjonsprinsippet)

Det betyr at vi har hatt kostnader i regnskapet som ikke ennå er i skattemeldingen. Det betyr at i fremtiden vil det skattemessige resultatet bli mindre enn det regnskapsmessige (fordi i skattemeldingen vil tapet en dag komme til fradrag).

Det kalles utsatt skattefordel.

Konsekvens

Hvorfor bryr vi oss om disse midlertidige og permanente forskjellene?

Fordi vi ønsker at egenkapitalen i regnskapet skal avspeile egenkapitalen etter skatt, hensyntatt både midlertidige og permanente forskjeller.

Utsatt skattefordel blir en eiendel for selskapet, mens utsatt skatt blir en gjeldspost.

Det førstnevnte øker egenkapitalen, mens det siste reduserer den.

I balansen vil 22% av utsatt skatt/utsatt skattefordel ligge, siden det er dette som utgjør den faktiske skattekostnaden/fordelen.

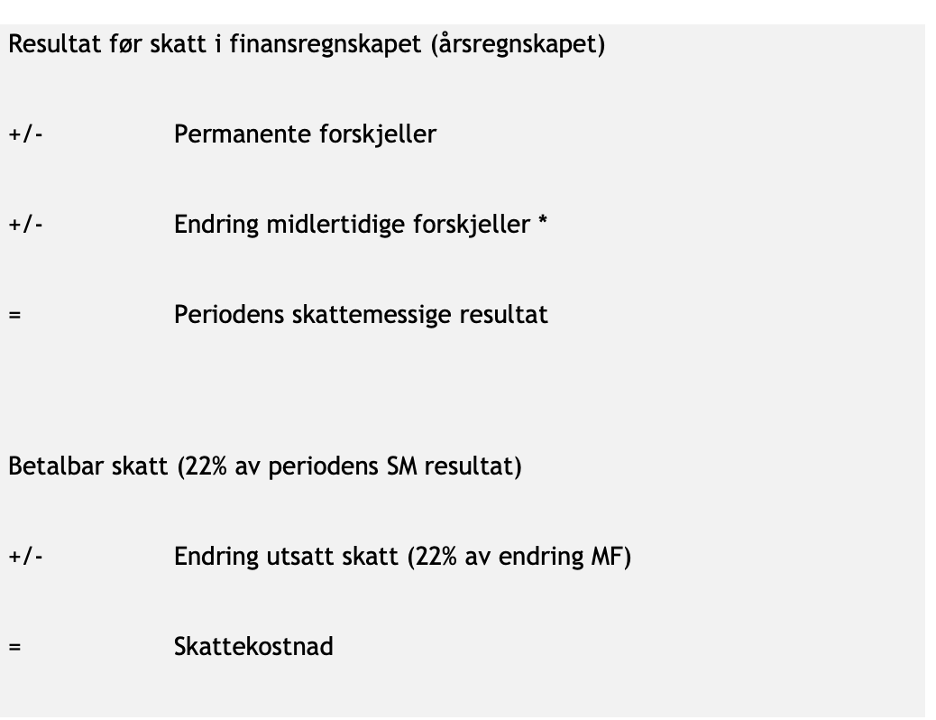

Nedenfor er sammenhengen mellom midlertidige og permanente forskjeller, samt det skattemessige resultatet vist.

La oss få dette frem med et eksempel.

Vi kan anta at:

- Resultat før skatt i regnskapet = 1.500.000

- Selskapet har ikke-fradragsberettiget representasjon på 200.000. Dette er en permanent forskjell. Kostnad i regnskapet, men ikke noe som leder til fradrag i skattemeldingen.

- Midlertidige forskjeller 1.1 er 100.000 (Skatteøkende MF / altså utsatt skatt)

- Midlertidige forskjeller 31.12 er 216.000 (Skatteøkende MF /altså utsatt skatt)

Det første vi ser er at midlertidige forskjeller har økt med 116 000 i perioden i skatteøkende retning (mer utsatt skatt). Den er minus i oppstillingen under siden det er en økning i utsatt skatt, som isolert sett vil gjøre periodens skattemessige resultat mindre enn i regnskapet. Dette vil reverseres senere.

Så ser vi at permanente forskjeller er lik 200 000. Dette vil alltid være en forskjell mellom regnskapet og skattemeldingen. Den øker den betalbare skatten i forhold til i regnskapet fordi den ikke kommer til fradrag i skattemeldingen.

Samlet ser vi at tar vi hensyn til permanente forskjeller og økt utsatt skatt, så blir det skattemessige resultatet større enn det regnskapsmessige.

Basert på plansjen over, kan vi da vise sammenhengen slik:

Legg spesielt merke til tre ting:

- Nå får vi frem periodens faktiske betalbare skatt. Den finner dere i skattenoten hvis det ikke er et lite selskap. Ellers er det bare å kontakte Skatteetaten.

- Vi ser at skattekostnaden i resultatet er lik 22% av resultatet før skatt etter at vi har hensyntatt permanente forskjeller og endringen i utsatt skatt/skattefordel. Dette er lik 0,22* resultatet før skatt +/- permanente forskjeller. Se her: (1 500 000+200 000) * 0,22 = 374 000.

- Regnskapet vil vise utsatt skatt som en gjeldspost, som har økt med 25 520 i perioden.

Nå håper jeg det er klart både hva skattekostnaden i regnskapet representerer, og hva utsatt skatt / utsatt skattefordel er.

I et tredje innlegg vil jeg gå inn på fremførbare underskudd.

Legg igjen en kommentar