Når du skal analysere et selskaps lønnsomhet er det viktig å unngå vanlige fallgruver. I flere innlegg skal jeg drøfte hvordan du som journalist bør gå frem for å gi best mulig informasjon til leserne.

La oss presentere to teser innledningsvis som bør være i bakhode til enhver som analyserer selskaper:

1) Selskaper som er mer risikable må skape høyere avkastning til eierne. Dette er grunnlaget for all finans. Man krever mer betaling for økt risiko.

2) Bransjer som skaper unormalt høy avkastning til eierne vil tiltrekke seg mer investeringer og nyetableringer, som vil lede til økt konkurranse og redusert avkastning til eierne.

Med dette i bakhodet kan vi begynne å drøfte noen sentrale lønnsomhetsmål basert på regnskapet, og forklare hvordan de henger sammen. Det skal hindre at du blindt publiserer tall du finner på Proff.no og andre steder.

Resultatmarginen

Et vanlig mål på lønnsomhet er resultatmarginen:

- Resultatmarginen = Resultatet f. skatt + Rentekostnader / Driftsinntektene * 100

(Vi ganger med 100 for å få prosenttallet).

- Et selskap som rapporterer Resultat f. skatt = 100, rentekostnader = 20 og driftsinntekter = 200, gir oss følgende regnestykke: (100+20)/200 = 0,6 * 100 = 60%.

Resultatmarginen viser andelen av driftsinntektene som kan gå til rentekostnader, skatt og utbytte. (Det er derfor vi legger til rentekostnadene i regnestykket).

Noen selskaper vil ha høye marginer, mens andre vil ha lave. Dette er et utslag av bransjespesifikke forhold og selskapets strategi.

Eiendomsbransjen vil ofte ha høy resultatgrad. Det er fordi de typisk har høye marginer på selve driften som består av store poster som leieinntekter og vedlikeholdskostnader. Største kostnaden til slike selskaper vil være rentekostnaden på gjelden til byggene, som jo ikke er trukket fra i resultatmarginen (fordi den skal vise oss hvor mye selskapet sitter igjen med til rentekostnader, skatt og utbytte).

En bransje i den helt andre enden er varehandel og serveringsbransjen som typisk har lave resultatmarginer. De er presset på pris, og må typisk ha høy omsetning for å gå kunne betjene lån og dekke et utbytte til eierne.

Men resultatmarginen kan variere også innad i bransjer som varehandel- og servering. For eksempel kan selskaper velge mellom lavpris- og differensieringsstrategi. Den første satser på høy omsetning med lave marginer (Rema 1000), mens den andre satser på å levere en unike tjenester (åpningstider, lokasjon) eller produkter/vareutvalg som skiller seg ut, slik at man kan forsvare høyere pris (Joker-butikken på hjørnet).

Så hopper vi uelegant over problemstillinger med marginer i dagligvarebransjen som Konkurransetilsynet er opptatt av, og er altfor omfattende til å behandles her.

Totalkapitalens omløpshastighet

Vi har også et måltall som heter totalkapitalens omløpshastighet. Det forteller oss hvor mye inntekter selskapet klarer å skape ved hjelp av eiendelene de rår over.

- Totalkapitalens omløpshastighet = Driftsinntekter / ((Sum eiendeler IB + Sum eiendeler UB)/2)

Sum eiendeler finner man i balansen til selskapet. IB betyr inngående balanse (fjorårets regnskapstall) mens UB betyr utgående balanse (årets regnskapstall). Vi tar gjennomsnittet fordi selskapets eiendeler vil variere gjennom et år.

- Eksempel: Selskapet har driftsinntekter på 200 i år 2023. De har eiendeler i 2022 på 300, og eiendeler i 2023 på 450.

- Totalkapitalens omløpshastighet er 200 / ((300+450)/2) = 0,53.

- Det betyr at selskapet i 2023 hadde en inntekt som tilsvarte rundt halvparten av eiendelssiden.

Eiendomsbransjen vil typisk ha lav omløpshastighet på totalkapitalen. Det betyr at de har en stor eiendelsside (eiendomsmassen) og leieinntektene utgjør gjerne en brøkdel eller noe mer av denne.

Motsatt vil selskaper som Rema 1000 ha svært høy omløpshastighet. Som forklart over har de lav resultatmargin med en lavprisstrategi. Motsatsen er at de satser på høy omsetning som gir høy omløpshastighet på kapitalen (Eks. de selger ut varelageret mange ganger gjennom et år).

Bransjeforskjeller

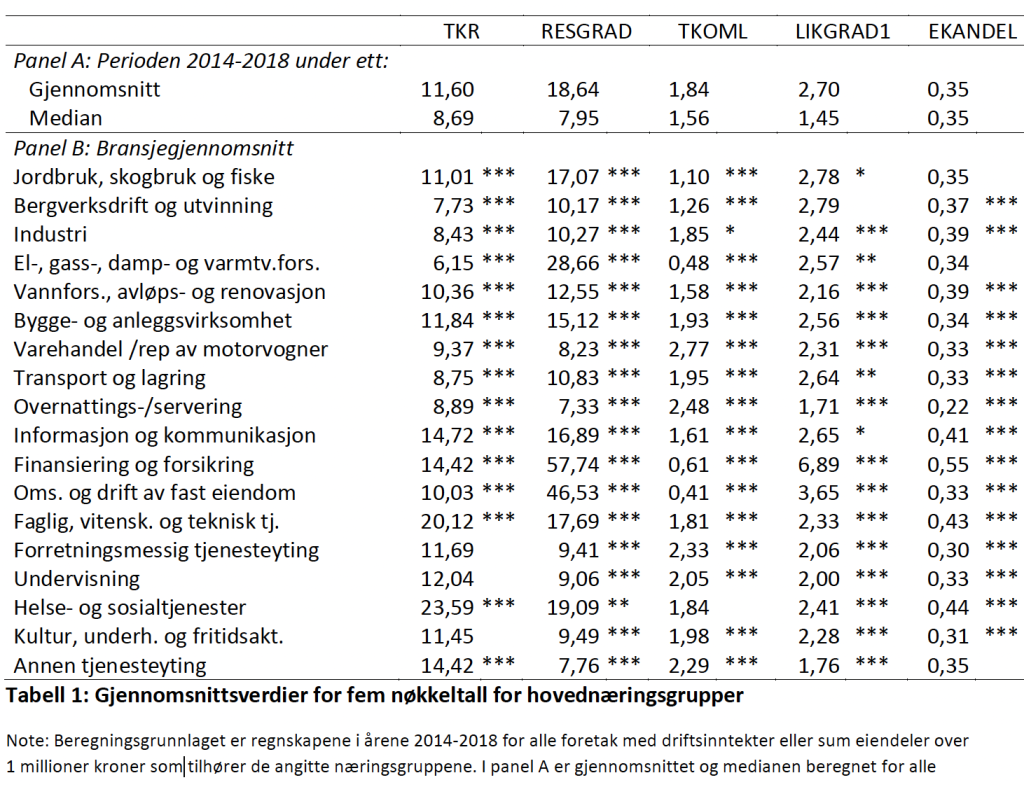

Ser vi på tvers av bransjer i Norge er det store forskjeller i resultatgrad og totalkapitalens omløpshastighet. John Christian Langli ved BI har regnet ut gjennomsnittstallene på ulike bransjer i Norge i perioden 2014 til 2018.

Vi ser at de ulike bransjene varierer kraftig på nivået på nøkketallene vi har gjennomgått. Helt øverst i tabellen ser du gjennomsnittstallene samlet for alle bransjer.

Det er altså viktig at man forstår hva som er normalt for bransjen før man lager store overskrifter av marginer man har regnet seg frem til. Man kan bruke snittallene over som et referansepunkt.

Men siden det også kan være lokale forskjeller kan det være lurt å regne ut for alle selskaper i samme bransje i kommunen f.eks., og undersøke om noen skiller seg markant ut.

Totalkapitalens rentabilitet

Basert på resultatmarginen og totalkapitalens omløpshastighet som vi har funnet under, kan vi finne totalkapitalens rentabilitet.

TKR = Resultatgrad x Totalkapitalens omløpshastighet

TKR forteller oss hvor høy avkastning foretaket genererer i prosent av alle eiendelene det rår over, uten at beregning påvirkes av hvordan foretaket har valgt å finansiere eiendelene (dvs. mye eller lite gjeld) eller skatteposisjoner i selskapet.

Det fascinerende er at selv om resultatgrad og totalkapitalens omløpshastighet kan variere veldig mellom bransjer og selskaper, vil konkurransen i økonomien drive TKR mot et likevektsnivå på tvers av bransjer.

Som følge av formelen over er det en mengde forskjellige resultatgrader og omløpshastigheter som vil kunne gi samme TKR.

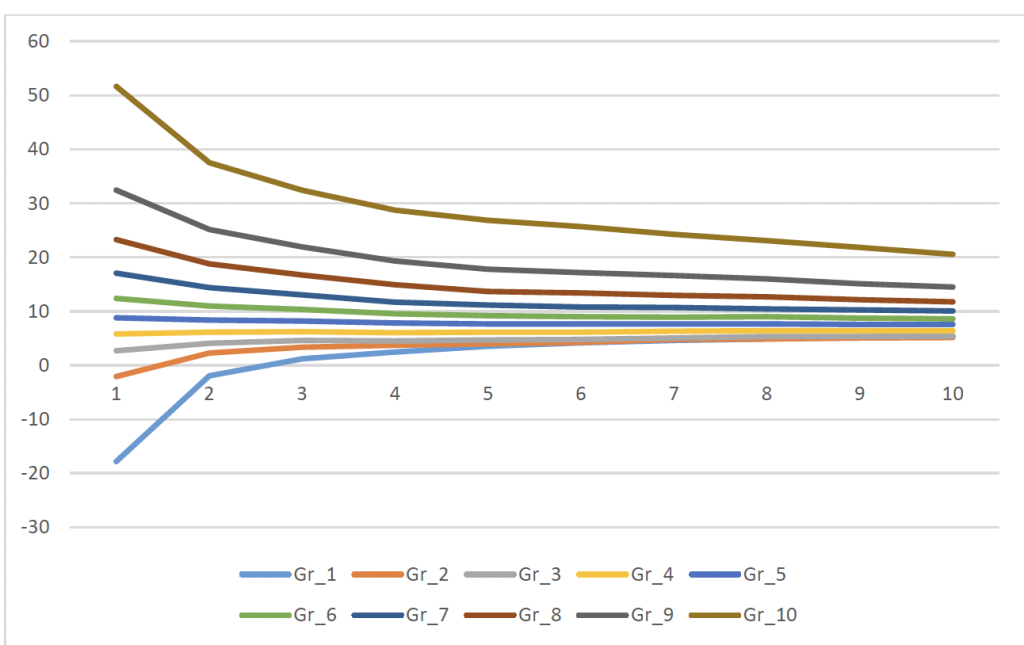

Hvis noen bransjer genererer unormal høy avkastning på eiendelens vil det lede til at flere vil ønske å etablere seg, og det vil lede til økt konkurranse og lavere avkastning. Hvis man har unormalt lav avkastning vil bedrifter forsvinne, og det bedrer konkurransen og avkastningen på eiendelens blir høyere. For å understreke dette poenget gjengir jeg analysen til Langli (2020) under.

Han delte selskaper i grupper basert på hvor stor den gjennomsnittlige TKR var, og undersøkte hvordan gruppene utviklet seg år for år. Grafen under viser at de gruppene som hadde lavest TKR øker og de som hadde høyest synker. Y-aksen viser TKR i prosent, mens X-aksen indikerer år. Analysen viser at man nærmer tydelig et likevektsnivå på tvers av gruppene ( for mer forklaring se artikkelen til Langli).

Vi kaller nivået TKR går mot som den gjennomsnittlige kapitalkostnaden til selskaper (WACC, mer om dette senere). I et senere blogginnlegg skal jeg vise hvordan dette kan analyseres videre sammen med egenkapitalens avkastnings og avkastningskrav.

Men nå vil jeg samle trådene i et konkret eksempel under.

Oppsummering og eksempel

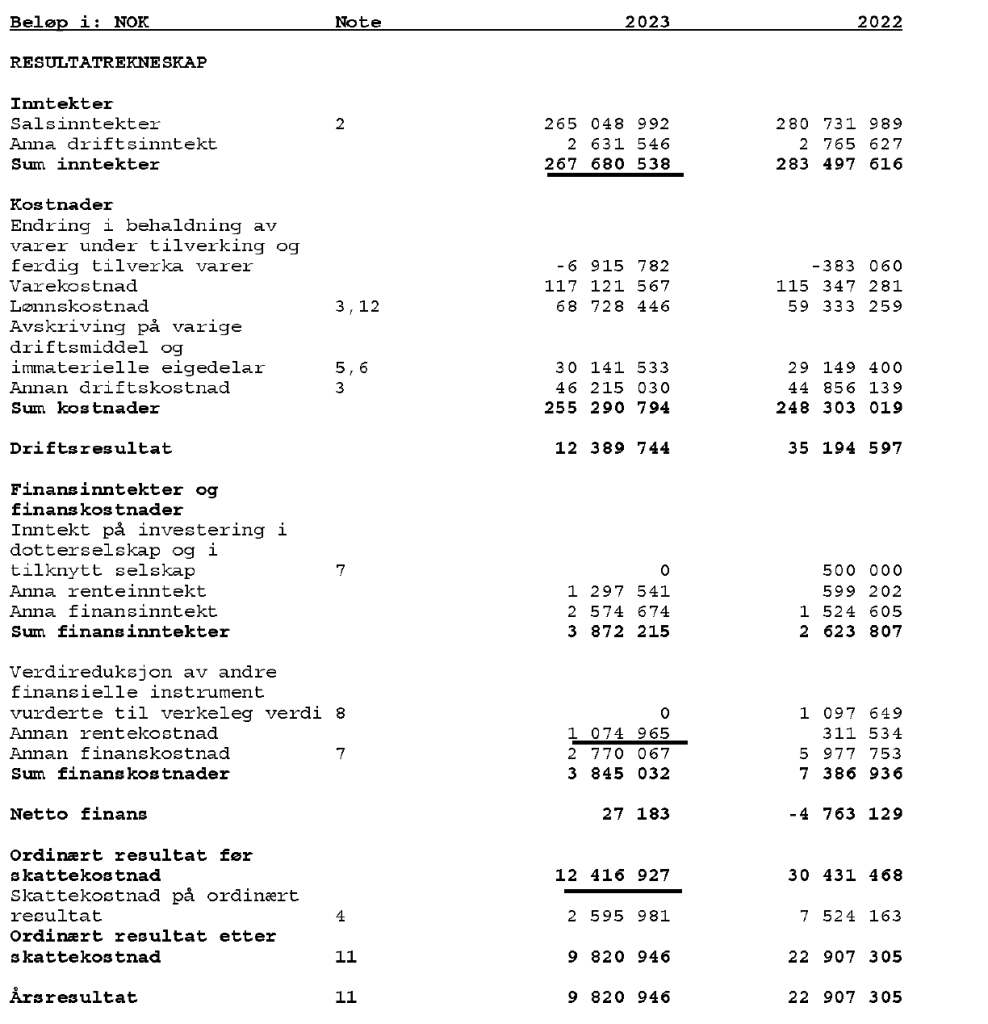

Den familieeide fabrikken Lonevåg Beslagfabrikk har base på Osterøy. De produserer ulike metallbeslag, bruker i stor grad roboter i produksjonen og har svært lite gjeld.

Nedenfor har jeg merket de tallene vi trenger for å regne ut resultatmarginen.

I dette tilfelle blir resultatmarginen:

- (12 416 927 + 1 074 965) / 267 680 538 = 0,0504 *100 = 5,04 %

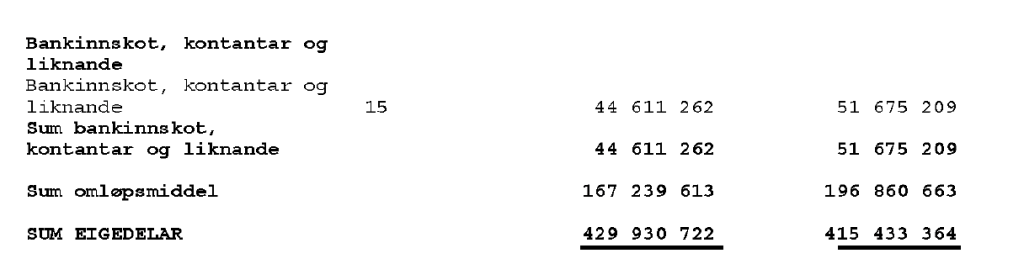

Så må vi finne totalkapitalens omløpshastighet. I tillegg til driftsinntektene fra resultatoppstillingene over, hente vi eiendelstallene fra balansen:

I dette tilfelle blir totalkapitalens omløpshastighet:

- 267 680 538 / ((429 930 722 + 415 433 364)/2) = 0,63

Da finner vi TKR slik: 5,04*0,63 = 3,17 %

Basert på oversikten over de historiske tallene presentert tidligere ser vi at TKR for Lonevåg Beslagfabrikk er i den nedre enden av skalaen. Det kan være et interessant resultat å presentere i en nyhetsartikkel, og noe å følge opp med selskapets ledelse.

Siden selskapet er familieeid og har svært lite gjeld, kan eierne godta lavere avkastning enn selskaper høyere risiko. Jeg minner om den første tesen vi innledet med – eiere vil kreve mer avkastning for å investere i selskaper med mer risiko. Men det vil være interessant å studere hvordan nøkkeltallet har endret seg over tid, og om hvordan den kan forbedres.

Så er det sentralt å huske at bedrifter er ikke like. Kun hvis selskaper er i samme bransje og rundt samme størrelse gir det mening å sammenligne dem direkte. Skal du skrive en artikkel bør du passe på å ikke sammenligne epler og pærer, men søke å finne TKR på de sentrale bedriftene i samme bransje du skriver om.

En slik benchmarking kan gi deg gode poenger til en artikkel om hvor godt et selskap gjør det. Du kan også sammenligne TKR, resultatgrad og totalkapitalens omløpshastighet med de gjennomsnittlige bransjetallene gjengitt i tabellen over fra Langli (2020).

I neste blogginnlegg skal jeg forklare hvordan vi kan forstå begrepet risiko opp mot de kravene man kan stille til avkastningen i et selskap.

Kilder:

Langli, J. C. (2020). Empiriske egenskaper ved finansielle nøkkeltall. I Birkeland, K., & Stenheim, T. (red.). Finansiell og ikke-finansiell rapportering: – Trender og utvikling: Festskrift til Hans Robert Schwencke (1. utg. s. 295-320). Gyldendal

Legg igjen en kommentar