Få ting forvirrer journalister like mye som regnskap og skatt. Denne bloggposten søker å fjerne en del misforståelser der ute.

For det første: I Norge er regnskapet adskilt fra skattemeldingen. Det betyr at regnskapsloven og skatteloven kan se svært forskjellig på hva som er en inntekt og hva som er en kostnad.

Sentrale forskjeller mellom regnskapet og skatteloven

La oss ta noen eksempler:

1. Fritaksmetoden gir aksjeselskaper rett til å selge aksjer skattefritt. I regnskapet derimot er aksjesalg en gevinst som inngår i finansinntekter (andre driftsinntekter noen ganger).

2. Som forklart i forrige bloggpost skal driftsmidler, som maskiner, kontorbygg o.l. , føres inn i regnskapets balanse og avskrives over levetiden. Her er det store forskjeller mellom regnskapsloven og skatteloven.

- Eksempel etter regnskapsloven: Et selskap kjøper et tankskip til å frakte olje. Skipet koster selskapet 100 millioner kroner. Det har en økonomisk levetid på 10 år (altså er det ikke et nybygg). Det avskrives over de ti årene med:

- 100/10 = 10 millioner i årlige avskrivninger i resultatet.

- 100/10 = 10 millioner i årlige avskrivninger i resultatet.

- Eksempel etter skatteloven: Etter skatteloven skal varige driftsmidler som skip avskrives etter saldometoden med en sats på 14 prosent.

- Saldometoden betyr prosentvise avskrivninger:

- Her betyr det 100*0,14 = 14 millioner kroner i avskrivninger første året.

- Andre året blir avskrivningene (100-14)*0,14 = 12,04 millioner.

- Saldometoden betyr prosentvise avskrivninger:

3. Hva skjer så når selskapet selger skipet? La oss si det blir solgt for 120 millioner kroner den 31.12 i det tredje eieråret.

I regnskapet blir en gevinst eller et tap regnskapsført på følgende måte i salgsåret: Salgspris – (Gjenværende anskaffelseskost etter avskrivninger – avskrivninger i salgsåret).

- Hva er gjenværende anskaffelseskost minus avskrivninger i år 3?

- Jo, det blir (100 – 10*3 ) = 70 millioner kroner.

- Jo, det blir (100 – 10*3 ) = 70 millioner kroner.

- Gevinsten blir da 120-70 millioner = 50 millioner kroner som blir ført som andre driftsinntekter.

Men hva med skatteloven? Etter avskrivninger det året er gjenværende saldoverdi (det er navnet i skatteloven på balanseverdi) lik:

- År 1: 100 – (100*0,14) = 86

- År 2: 86 – (86*0,14) = 73,96

- År 3: 73,96 – (73,96*0,14) = 63,6

- Det betyr at gevinsten i skatteloven blir 120-63,6 = 56,4 millioner kroner.

Men i selskapets skattemelding kan gevinsten føres som skattepliktig inntekt i sin helhet i det tredje året. Selskapet kan også velge å utsette å deler av gevinstbeskatningen, men regelen er da at minst i 20% må føres i skattemeldingen hvert år fremover.

Men det er motsatt i skattemeldingen hvis tankskipet er solgt med et tap. Da kan inntil 20 prosent av tapet føres årlig som fradrag i skattepliktig inntekt.

Vi skal komme nærmere inn på skattereglene i en senere bloggpost. Det er noen nyanser i hvordan ulike typer driftsmidler føres, som ikke er nødvendig å komme inn på nå.

Oppsummert basert på eksemplene over

Det bør nå være klart at det som regnes som gevinst etter regnskapsloven, ikke nødvendigvis er det samme etter skatteloven. I tilfellet med aksjegevinster er forskjellene det vi kaller permanente.

Men noen forskjeller er bare midlertidige. For eksempel vil det i eksempelet med tankskipet innebære at skipet blir helt avskrevet (hvis det ikke blir solgt først) i både regnskapet og i skattemeldingen. Men det skjer på ulik tid.

Også med gevinst- og tap ved salg av tankskipet, vil jo hele den skattemessige gevinsten (eller tapet) komme til inntekt eller fradrag til slutt.

Hva slags konsekvenser dette får i praksis:

Når du studerer skattekostnaden i resultatet så er dette altså ikke hva selskapet har betalt i skatt det året.

Så hva er det da? Hvis du husker sammenstillingsprinsippet fra forrige bloggpost, så skal regnskapsmessige kostnader sammenstilles med regnskapsmessige inntekter.

Det betyr at skattekostnaden i regnskapet er sammenstillingen av skattekostnaden i regnskapet med resultatet i regnskapet . Altså årets resultat hensyntatt permanente forskjeller * 0,22 (som er skattesatsen til selskaper). Mer om permanente forskjeller i neste innlegg.

Der journalister ofte tar feil er at de ser på skattekostnaden i resultatet og tror dette er hva selskapet har betalt i skatt det året.

Realiteten er altså basert på gjennomgangen over at det selskapet faktisk har betalt i skatt kan være større eller mindre enn hva som står i resultatet. Det skyldes som redegjort over at grunnlaget er forskjellig.

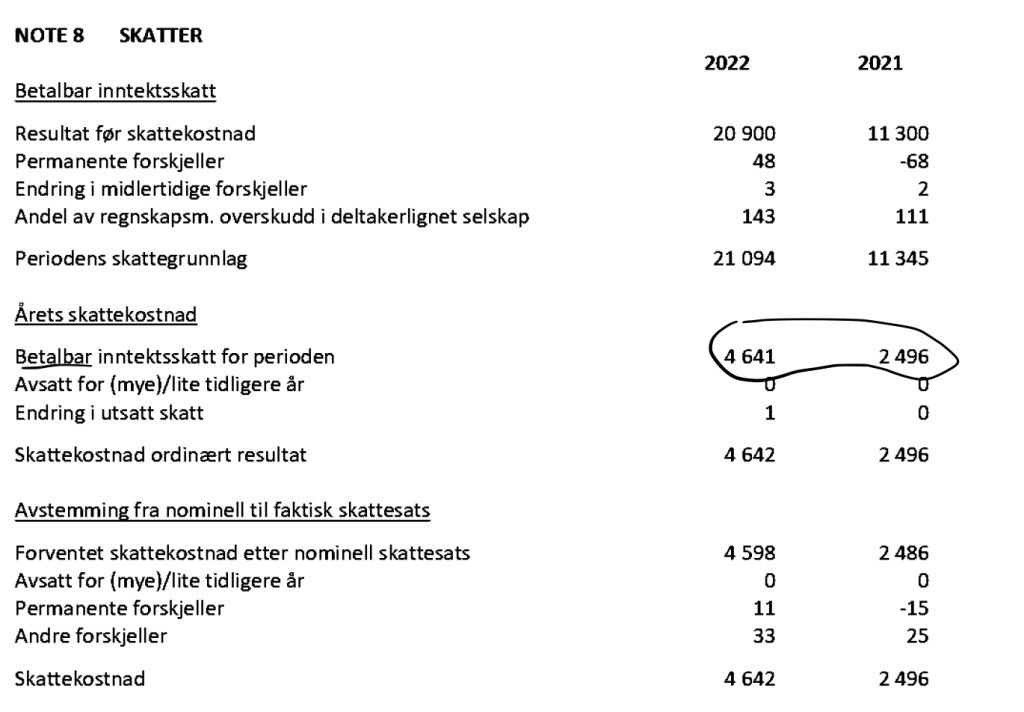

Du finner hva selskapet faktisk har betalt i skatt i skattenoten i regnskapet, så fremt det ikke er et lite foretak (Da er det valgfritt, mer om det senere). Se eksempel under. Dette er altså offentlig informasjon. Du kan også spørre Skatteetaten om dette hvis du ikke finner det i notene.

I en senere bloggpost skal jeg komme inn på noe som kanskje forvirrer journalister enda mer, og det er fremførbart underskudd, utsatt skatt og utsatt skattefordel. Og hva slags konsekvenser dette har for tolkningen av regnskapet.

Legg igjen en kommentar